Kết thúc quý 1/2023, dường như những khó khăn của nền kinh tế đã được phản ánh vào bảng cân đối kế toán của các ngân hàng. Những khó khăn của nền kinh tế cũng đang dồn lên hệ thống ngân hàng. Mặc dù nhìn trên tổng thể, tỷ lệ nợ xấu nội bảng (NPL) toàn hệ thống đang được kiểm soát ở mức dưới 3%, nhưng nợ xấu ở một số ngân hàng đã ở mức báo động. Cập nhật báo cáo tài chính quý 1/2023 của 27 ngân hàng niêm yết cho thấy, nợ cần chú ý (nhóm 2) đã tăng 43% so với cùng kỳ năm trước. Tỷ lệ dư nợ vay nhóm 2-5/tổng dư nợ tăng mạnh từ 3,4% trong quý 4/2022 lên 4,4% trong quý 1/2023. Có 8 ngân hàng tăng trưởng nợ xấu nhiều nhất trong quý 1/2023; trong số đó chỉ có 2 đơn vị duy trì được tỷ lệ nợ xấu nội bảng dưới 3% (lần lượt là 1,76% và 2,02%).

Nợ xấu là một trong những yếu tố ảnh hưởng lớn đến hoạt động của các ngân hàng thương mại, đặc biệt tại Việt Nam khi tín dụng vẫn chiếm tỷ trọng cao nhất trong tổng tài sản, mang lại nguồn thu nhập lớn nhất song cũng là hoạt động mang lại rủi ro nhất cho ngân hàng. Vậy cụ thể cấu trúc lĩnh vực cho vay toàn ngành ngân hàng ở Việt Nam hiện nay như thế nào, lãi suất cho vay liệu có giảm trong thời gian tới hay không?

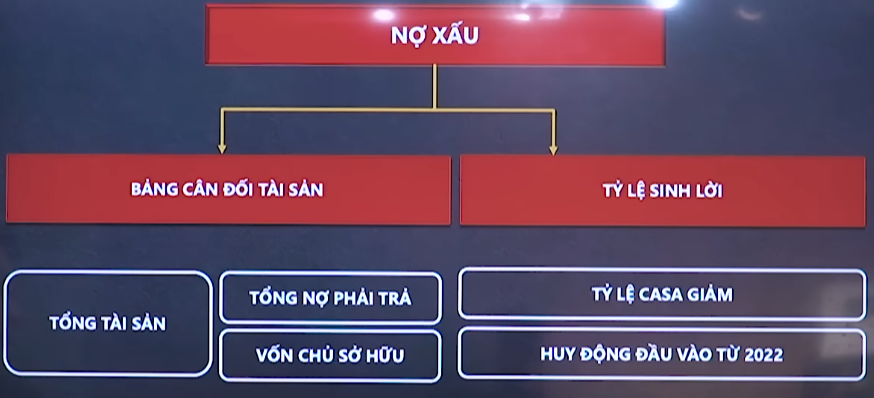

Tác động của nợ xấu với nền kinh tế

Bảng cân đối tài sản

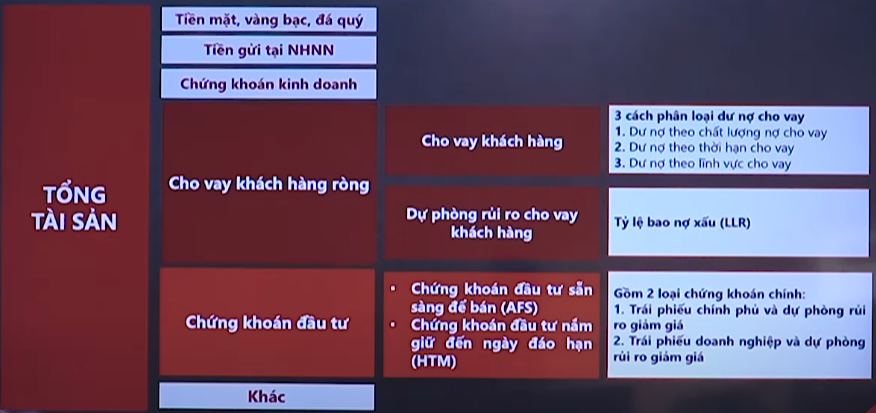

Cấu trúc tài sản của Ngân hàng

Phần lớn các Ngân hàng ở Việt Nam là ngân hàng thương mại hoạt động với 3 nguồn thu chính (cho vay, đầu tư và phải thu)

Tình trạng Tài sản cho vay

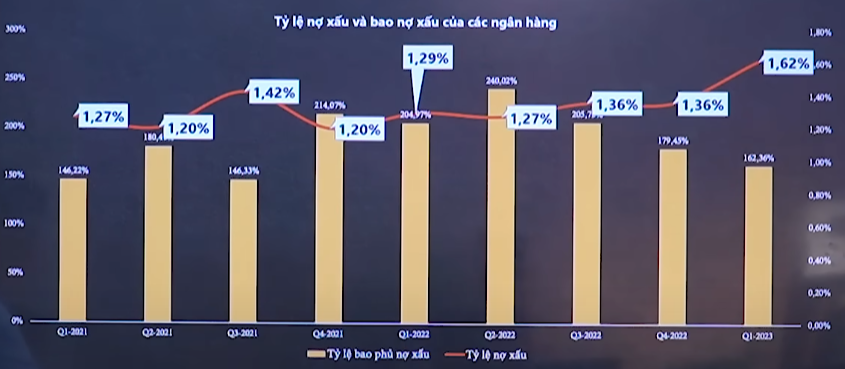

Tỷ lệ nợ xấu và bao phủ nợ xấu toàn ngành ngân hàng Q1.2023

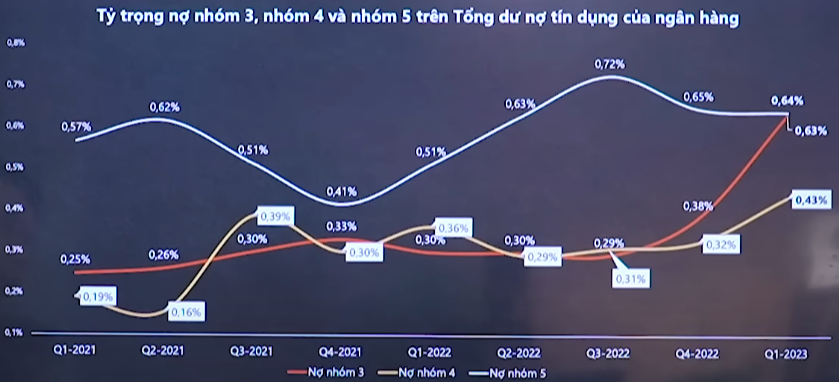

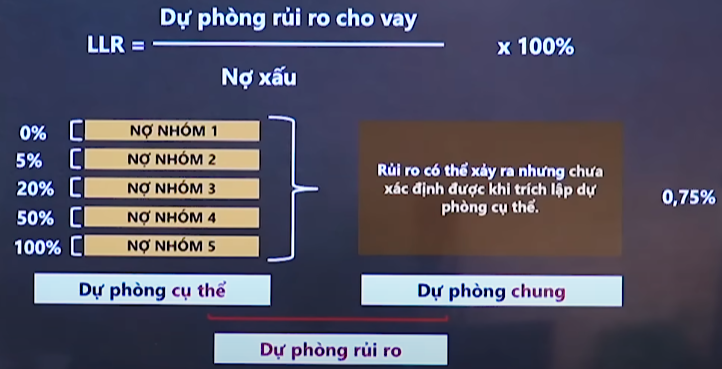

Nợ xấu bao gồm 5 nhóm từ nhóm 1 đến nhóm 5, hình bên dưới chỉ mô tả nợ xấu tính từ nhóm 3 trở lên

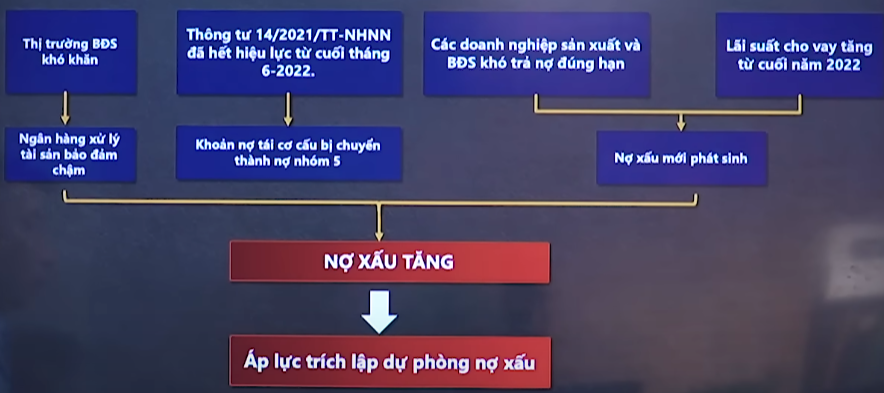

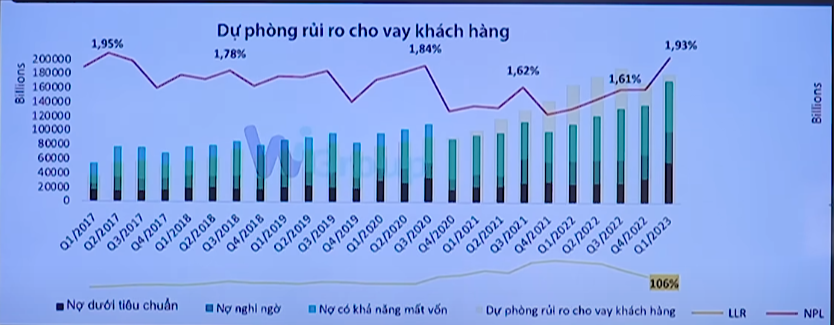

Trong 3 quý gần nhất, mức độ tăng nợ xấu tăng đáng kể từ 1.61% lên đến 1.93% ( tăng ~19.9%)

Tỷ lệ LLR (dự phòng bao phủ nợ xấu) có sự sụt giảm

Dư nợ theo chất lượng nợ

Tỷ lệ nợ xấu nội bảng tăng mạnh trong Q1.2023 lên mức 1.62% trong khi đó tỷ lệ bao phủ nợ xấu giảm xuống 162%

Nợ nhóm 3 tăng mạnh từ 0.38% lên mức 0.63% trên tổng dư nợ tín dụng trong Q1.2023. Trong giai đoạn khó khăn của nền kinh tế, nhóm 3 sẽ phình ra rất nhanh (do phần lớn nợ nhóm 1 và 2 chiếm gần 97% nhảy sang)

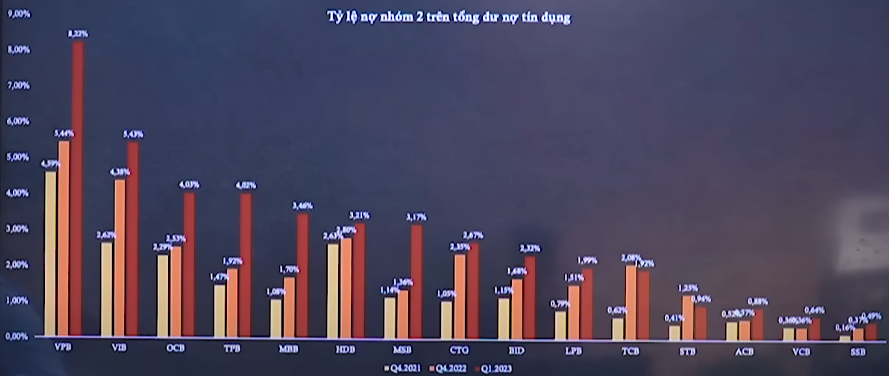

Bên cạnh đó tỷ lệ nợ nhóm 2 của các ngân hàng cũng tăng mạnh

Dư nợ theo thời hạn cho vay

Mặc dù các ngân hàng giảm dần tỷ trọng cho vay dài hạn trên tổng dư nợ trong Q1.2023, tuy nhiên tỷ lệ cho vay trung hạn và dài hạn vẫn còn tương đối cao.

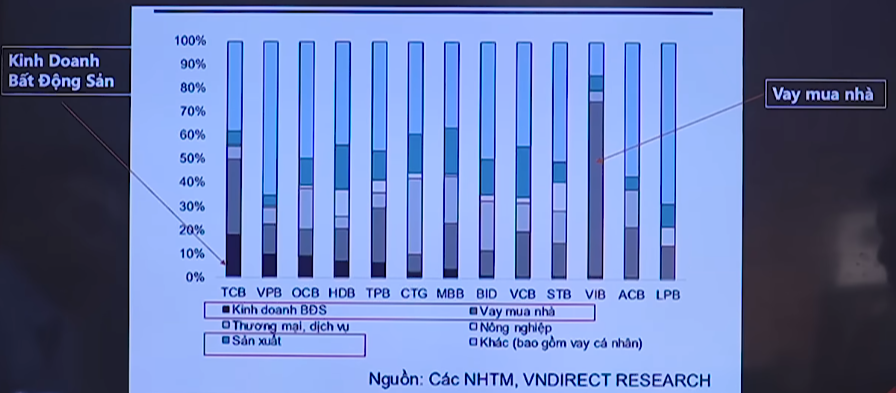

Dư nợ theo lĩnh vực cho vay

Vay mua nhà, kinh doanh bất động sản và sản xuất chiếm tỷ trọng cao trong cơ cấu tín dụng tính đến Q4.2022

Tỷ lệ bao nợ xấu LLR (càng cao càng tốt)

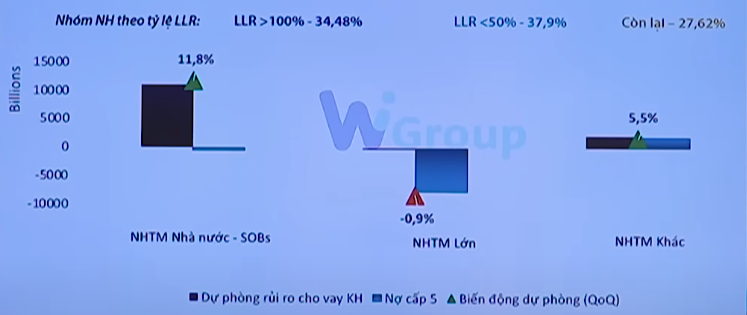

Dự phòng rủi ro cho vay của các nhóm ngân hàng

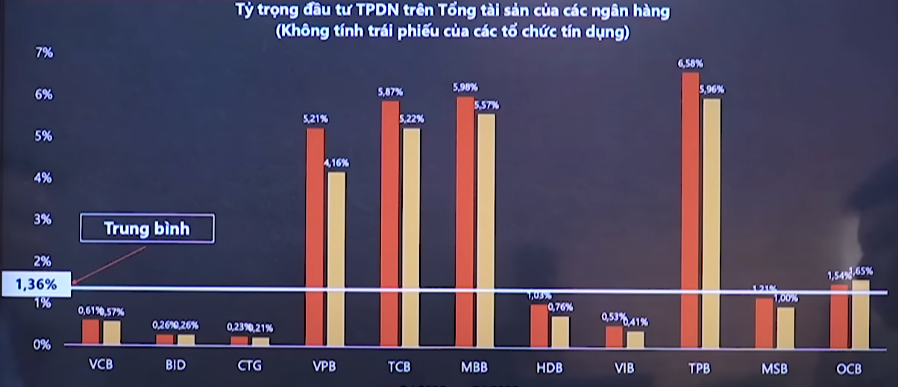

Tình trạng Tài sản đầu tư

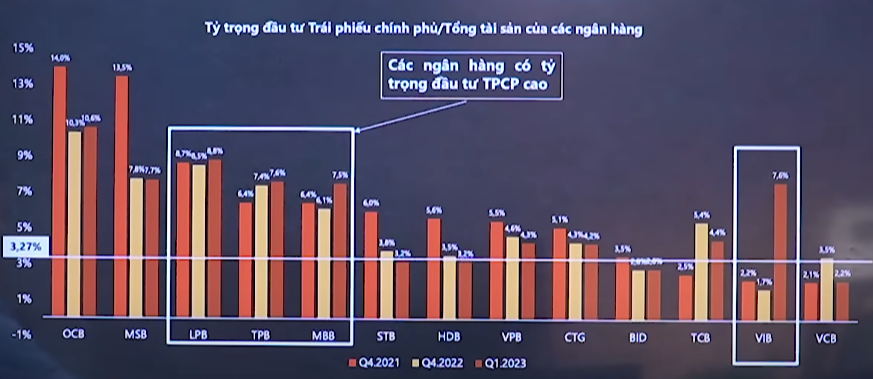

Một số ngân hàng tăng đầu tư vào trái phiếu chính phủ trong Q1.2023 khi lãi suất trên thị trường có xu hướng giảm

Các ngân hàng đã giảm dần tỷ trọng đầu tư trái phiếu doanh nghiệp nhằm hạn chế rủi ro, tuy nhiên vẫn ở mức cao ở một số ngân hàng

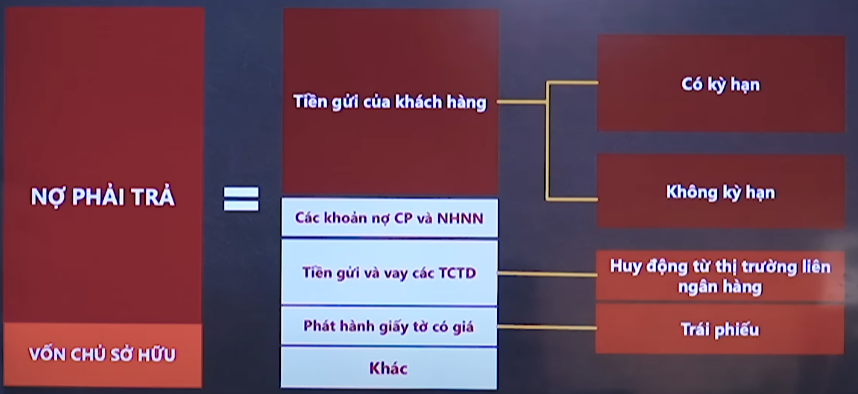

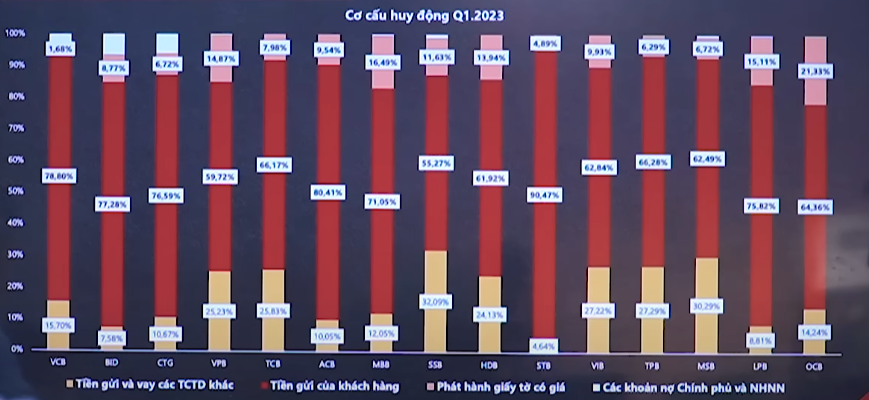

Cơ cấu nguồn vốn của ngân hàng

Cơ cấu huy động của các ngân hàng chiếm tỷ trọng lớn nhất là tiền gửi của khách hàng

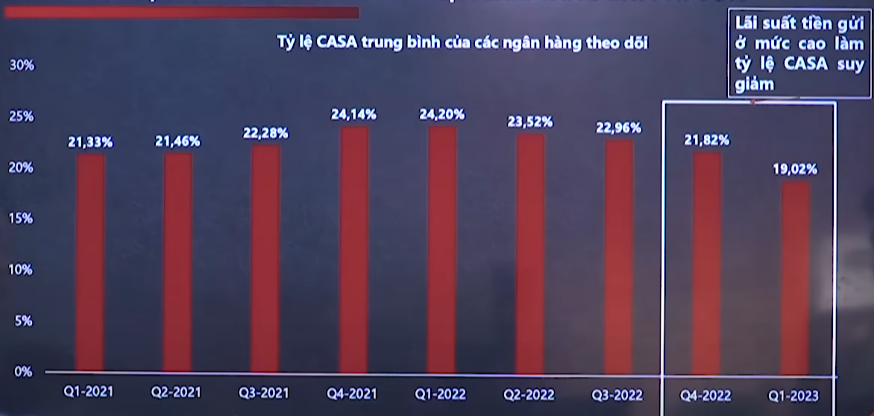

Tỷ lệ CASA giảm xuống do khách hàng chuyển đổi từ tiền gửi không kỳ hạn sang tiền gửi có kỳ hạn làm tăng chi phí vốn

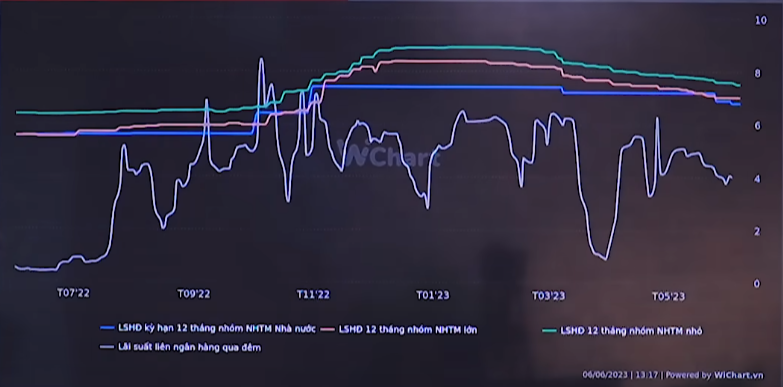

Lãi suất huy động tăng cao cuối năm 2022 tạo áp lực cho biên lợi nhuận của các ngân hàng

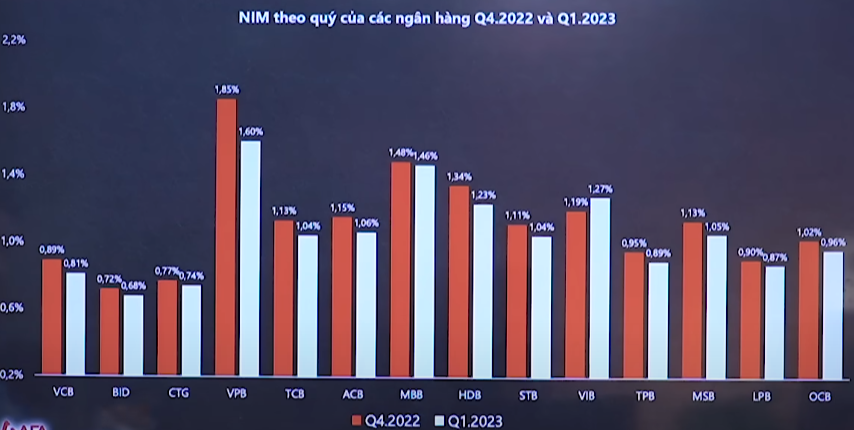

Biên lợi nhuận của các ngân hàng đang mỏng dần

Tăng trưởng tín dụng 5 tháng đầu năm đạt 3.17% trong khi cùng kỳ 2022 là 7.62%

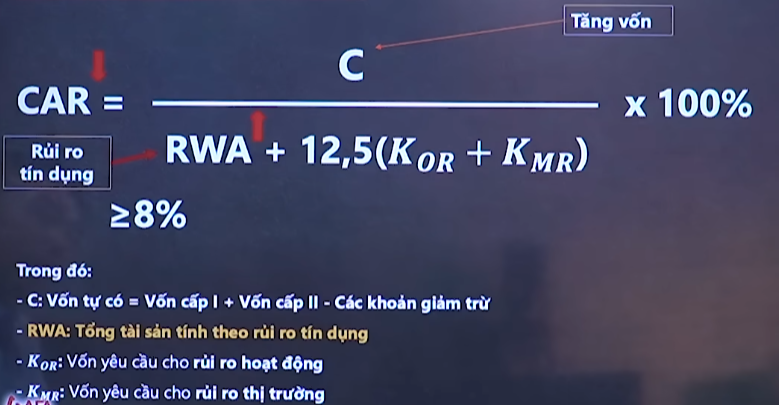

Việt Nam đang áp dụng TT41/2016/TT-NHNN quy định tỷ lệ an toàn vốn theo phương pháp Tiêu chuẩn của BASEL III

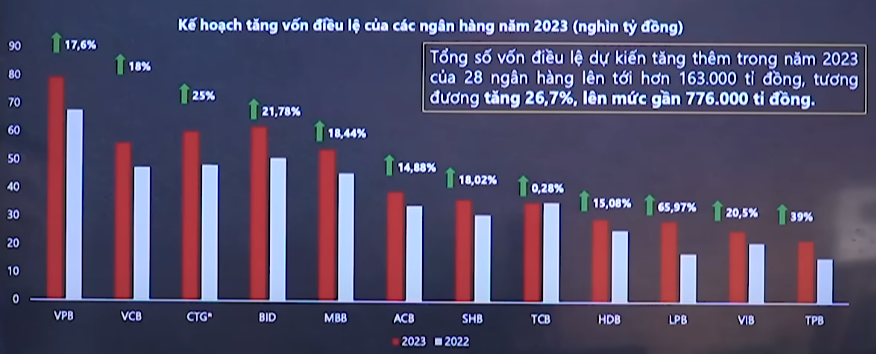

Ngân hàng áp lực tăng vốn điều lệ để đảm bảo tỷ lệ an toàn vốn